周末陪家人逛街,突然发现附近多了很多超市。

方圆5公里内,不仅有山姆、中百、盒马、大润发和永旺,钱大妈更是随处可见。

这不,武商的第一家会员商店——WS江豚会员店,马上也要开业了。

我不禁好奇,这些层出不穷的超市里,谁才是佼佼者?哪里又是超市的摇篮?

不久前,中国连锁经营协会(CCFA)公布了“2024年中国超市Top100”榜单。

上述品牌所在公司均榜上有名。

但如果提到中部的超市,很多人肯定会想到河南的胖东来。

免费给顾客修拉链、照顾宠物,凭借极致服务和出色品控,胖东来一度被追捧为商超中的“明星企业”。

胖东来表现确实亮眼。

2025年上半年,胖东来集团上半年合计销售117.07亿元。其中,超市占54%。

但这一次,中部超市第一省,不是胖东来所在的河南。

湖北拿下中部超市第一省

东部沿海是百强超市分布最密集的地区,占了66家。

大润发、盒马鲜生、永辉等著名超市品牌均诞生于此。

▼2025年1月,上海,大润发超市低价风暴促销,年货商品丰富,吸引顾客购买商品。图/视觉中国

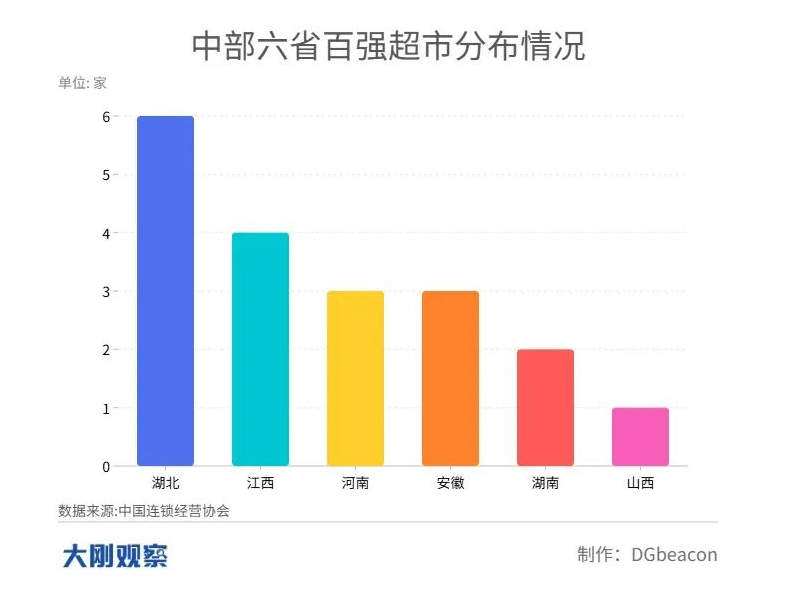

随后是中部,有19家企业上榜。

湖北以6家百强超市登顶中部超市第一省,占中部近1/3。

湖北不仅上榜数量最多,也是中部超市质量“最能打”的省份。

排名前十的超市里,有9家分布在东南沿海。

中百仓储超市有限公司(以下简称“中百”)是例外。这家企业来自武汉,旗下品牌包括中百仓储、中百超市。

2024年,中百销售额达到179.54亿元,在百强榜单中排第九位。

前50强的超市里,其实也不乏中部企业的身影。

湖北有4家企业位居榜单前50。

除中百外,还有武汉武商超市管理有限公司(33位)、湖北黄商集团股份有限公司(34位)、湖北寿康永乐商贸集团有限公司(37位)。

▼河南许昌,胖东来时代广场超市内人来人往的消费者。图/视觉中国

河南表现同样不俗,上榜的3家企业均位于榜单前50。

河南大张实业股份有限公司居13位,胖东来居19位,西亚超市连锁管理有限公司居40位。

其中,胖东来去年的销售额同比增长76%,是中部增长最快的企业,在全国也仅次于上海的奥乐齐。

非省会城市长出百强商超

胖东来的爆火,让很多人发现了另一个细节:胖东来分布最密集的城市,并不是河南省会郑州。

胖东来目前有19家门店,均在河南。

其中,大多分布在许昌(12家)、新乡(5家)。郑州仅有的1家,还是今年新增的门店。

超市偏好消费能力突出、市场潜力大且运营环境成熟的城市。

这也是为什么,我国超六成的百强超市企业分布在东部沿海。

▼武汉金银潭永旺梦乐城商场。图/视觉中国

但以胖东来为代表的中部超市,却不青睐经济实力更强的省会。

中部19家百强超市企业,有12家分布在非省会城市,占比超过七成。

甚至,河南和湖南上榜的企业都不在省会。

湖北也有一半的上榜企业不在武汉。

这也是基于发展空间的考量。

在本土品牌生长的同时,全国性巨头与实力品牌已经扎堆抢占了省会的大部分市场。

例如武汉,目前已经分布了7家永旺的门店、4家山姆会员店。

永旺通常以永旺梦乐城这一大型商业综合体的形式运营,建筑面积大、人流量也密集。

有武汉居民将永旺视为地方消费的密码。

近日,一区的居民还在城市留言板上询问武汉永旺新门店布局的消息。

山姆更甚。随着5月武汉第四家山姆开业,武汉的山姆数量和北京、深圳持平,位居全国第二。

▼武汉江岸山姆会员店开业首日,店内人潮涌动。图/肖僖

知名品牌已经挤占了省会城市的商超生存空间。

此时,本土超市便将目光瞄准了非省会城市。

湖北寿康永乐商贸集团有限公司(以下简称“寿康永乐”)成立于1999年,其前身是十堰市副食品公司。

寿康永乐的目标是全力打造老百姓“家门口的放心超市”,共有300多家超市门店。

作为一家地方性企业,它没有选择去和武汉的诸多龙头“神仙打架”。

而是用购物中心、大卖场、百货、精品超市、社区生鲜店、便利店、酒类专卖店等,构建了一套“包裹”十堰人生活消费空间的业态。

同时,寿康永乐将触角从城市动脉伸入乡镇等神经末梢,形成一套完善的连锁经营体系:

城区布局大卖场,县级开大店是骨干,城镇有中心店,社区和村里则有便利店。

▼图/超市周刊

绝对下沉挖掘出市场的蓝海。

现在,十堰80%的城区与乡镇都可以看到寿康永乐。

2024年,寿康永乐的超市销售额同比增长64%,增速位居湖北第一。

武汉需要的不只是“胖东来”

与此同时,经济更为活跃的直辖市和省会城市,却不得不率先面对线上零售带来的冲击。

2024年,中国超市百强企业门店总数量减少2750家,同比下降9.8%。

北京永旺、福州永辉、广州卜蜂莲花、合肥合家福、南昌绿滋肴,武汉的中百和武商,营业额均出现了不同程度的负增长。

线下零售承压,传统商超如何自救?

很多商超选择向胖东来取经。

2023年,合家福率先迈出“胖改”的步伐——大规模派出负责人到胖东来学习商品结构和服务模式。

去年5月,永辉也宣布“胖东来化”。胖东来创始人于东来甚至亲自带领团队,帮助永辉做调改。

紧随其后,中百集团也于去年开展“类胖东来”调改。

中百集团官方发文中介绍,中百从商品结构、服务优化、环境布局到设施设备、营运规范、经营理念及员工待遇,均进行了“颠覆式”优化升级。

15天后,中百仓储关山光谷店重新开业。

▼2024年7月,调改后的中百仓储关山光谷店开业迎客。

短期内的效果整改很显著。

关山光谷店重开首日销售额同比2023年7月20日增长723%,环比2024年6月20日增长848%。

最近,武汉的另一家头部商超企业——武商,也进入了改造期。

武商瞄准的是零售巨头沃尔玛。

6月,武商超市庙山店宣布将投入710万元,用四个月的时间进行升级。

中标公告中,这一升级项目被命名为“武商会员商店庙山店装饰装修改造”。

而就在7月29日,武商旗下首个会员制商店——WS江豚会员店将开业迎客。

很显然,武商走的是山姆、开市客的会员店模式。

▼位于武汉东西湖区的武商江豚会员商店。

但本质上,会员店是一场关乎供应链、服务与用户忠诚度的竞争。

在这点上,山姆已经有了多年积累:山姆全球直采商品占比达65%,其自有品牌Member’s Mark年销售额更是超过百亿元。

而武商2024年年报显示,其自有品牌商品占比不足8%,且主要为低价品类。

武商的应对法则是——挖掘更多“本土特色”。

即将开业的WS江豚会员店里,江汉大米、黄滩酱油、宜昌土老憨橘醋等荆楚优质农产品,都被摆上了货架。

此外,WS江豚会员店还借助东西湖区物流枢纽的优势,达成了与中粮、双汇等知名供应商的长期合作,让生鲜产品的直采成本较山姆低15%。

在中百第二家对标胖东来“爆改”的中百仓储黄浦路店里,也出现了更多“本土基因”:

为湖北农展和湖北名优土特产品设立专区;

同时,中百考虑在熟食区招商引进老通城豆皮、四季美汤包等老字号早点品牌,迎合武汉的“过早”习惯。

▼调改后的中百仓储关山光谷店内。

无论是武商借鉴山姆,还是中百学习胖东来,都是学“渔”而非要“鱼”。

正如中百集团董事长汪梅方所说的,调改是结合自身特点和市场需求,探索一条适合自己的路。

虽然对武商和中百而言,这都将是一条漫长的路。

但它一旦成功,便意味着武汉商超正在抢回本土生存空间,更决定了湖北商超品牌能否走向更远。

文/九派新闻记者陈冬艳 实习记者赵子瑶

【丁翾】